高炉改修は今すぐやめるべき――OECD諸国の主要鉄鋼メーカー4社、約5億トンのCO2を固定化する見込み

Margaret Hansbrough, Caroline Ashley, Heather Lee ·

著名な鉄鋼会社4社が、石炭を原料とする鉄鋼の生産に使用される高炉の再整備計画を発表した。SteelWatchとSolutions For Our Climate (SFOC)は、鉄鋼会社による石炭ベースの鉄鋼生産への憂慮すべき投資が、数百万トンの追加排出を引き起こし、各国の気候変動公約に反していることを明らかにした。 この論評は、より環境に優しい選択肢への移行と、石炭を原料とする鉄鋼生産を避けるための投資選択における気候変動監視の強化が急務であることを強調している。 また、これらの企業の競争力や地球の安定性にも影響を与えることを強調している。

高炉改修は今すぐやめるべき――OECD諸国の主要鉄鋼メーカー4社、約5億トンのCO2を固定化する見込み

マーガレット・ハンズブロー、キャロライン・アシュレイ、ヘザー・リー(SFOC)

国際エネルギー機関(IEA)がこれまでで最も野心的なネットゼロ・ロードマップを発表し、その際にファティ・ビロル事務局長が「先進国には気候変動に取り組む特別な責任がある」と呼びかけたというのに、鉄鋼業はまだ誤った方向に進んでいるようです。 最近の報道によると、一見したところ業界をリードしているように思える先進国企業が、石炭を使用する鉄鋼生産に再投資しています。これにより、さらに何百万トンもの排出量がロックイン(固定化)されるおそれがあります。

鉄鋼メーカーのクリーブランド・クリフス社、POSCO社、タタ・スチール社、ブルースコープ・スチール社の最新発表によると、各社は石炭を使用する高炉のリライニング改修への投資を進めています。 石炭を使用する鉄鋼生産を段階的に廃止しなければならない状況下でのこれらの決定は、社会を間違った方向へとさらに進めるものです。 上記企業のうち3社(POSCO社、タタ・スチール社、ブルースコープ・スチール社)は鉄鋼の基準・認証機関であるレスポンシブル・スチールに加盟しており、上記の投資は、パリ協定の目標達成に向けた軌道に整合するという加盟企業としての約束に反するものです。

これらの発表は同時に、こうした投資により排出量が増加することになる国々(米国、韓国、オランダ、オーストラリア)の気候公約の信頼性を損なうものでもあります。 この国々は2021年に英国グラスゴーで開催されたCOP26において「鉄鋼のブレークスルー・アジェンダ」に署名しています。 このアジェンダの目的は2030年までにグリーンスチール(低炭素鉄鋼)が石炭を使用して作られる鉄鋼に対して確実にコスト競争力のあるものにすることです。いずれの国においても歴史的な気候政策が承認され、多額の国家予算が割り当てられたり、排出量の多い鉄鋼などの業界に求められる大幅な脱炭素化を可能にする強力な規制が新たに導入されたりしています。

上記のリライニング改修は、スティールウォッチが今年6月の活動開始時に発表した報告書において設定した「石炭を使用する鉄鋼生産については、OECD諸国で操業する、もしくはOECD諸国に本拠を置く企業の既存設備のリライニング改修を禁止する」というレッドライン(超えてはならない一線)を超えるものです。同報告書では、1.5℃目標の達成と石炭を使用する鉄鋼生産がいかに両立しがたいかを明示しています。 地球には、これ以上石炭に依存して作られる鉄鋼を固定化する余裕はないのです。

私たちは、問題となっている設備それぞれの影響について調査しました。そして世界各地の協力団体とともに、その気候への影響がもたらすコストと、介入して軌道修正する機会について詳細に説明すべく取り組みました。

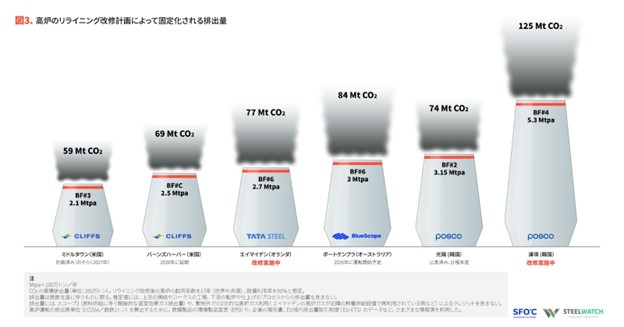

本調査の対象となる高炉のうち、最大のものは韓国にあります。韓国の大手鉄鋼メーカーであり、世界第7位の鉄鋼企業でもあるPOSCO社は現在、浦項製鉄所の高炉一基のリライニング改修を実施中であり、光陽製鉄所の高炉一基についても同様の改修計画があるとしています。同社はこの二つの事業のために約4億米ドルを確保していると推定されます。 韓国そして世界の24もの市民団体がPOSCO社に対し、カーボンニュートラルの約束を果たすために浦項製鉄所の改修について詳細情報を開示し、光陽製鉄所の改修計画を中止するよう求めています。

オランダでは、世界第10位の鉄鋼企業タタ・スチール社が、高炉法による鉄鋼生産を行う同国で唯一の設備を操業しています。 このエイマイデン製鉄所の先行きについては、ここ数年、激しい議論が繰り広げられており、最近では活動家による大規模な抗議行動が行われ、訴訟も検討されています。 そうした反対がある中で、同社が石炭を燃焼する鉄鋼生産を継続するためにこの工場の第6高炉に投資する選択をしたのは、ある意味驚きでした。 その時政府は、タタ・スチールの石炭使用が地域のガンやその他の健康問題の原因であると明確に指摘していたのです。

オーストラリアでは今年8月、ブルースコープ・スチール社が、ポートケンブラ製鉄所の第6高炉のリライニング改修を取締役会が承認したことを正式に認めました。改修される高炉は、2026年には稼働できるようになります。 米国ではクリーブランド・クリフス社が、気候活動家の圧力を受けて、2025年に予定されていたインディアナ州バーンズハーバー製鉄所の高炉一基のリライニング改修を2026年に延期すると発表する一方で、改修対象リストにもう一つ別の高炉を追加しました。オハイオ州ミドルタウン製鉄所の高炉で、こちらは2027年の改修が予想されます。

OECDの「先進国」に求められる投資判断とリーダーシップ

OECD諸国の政府と企業には、鉄鋼生産における石炭使用の段階的廃止を先導する責任があります。なぜなら、技術的移行を他の国々よりも速やかに行う力があるだけでなく、200年近くにわたり石炭を燃焼する鉄鋼生産によって自国経済を工業化し、繁栄を享受してきたからです。

したがって、今後6年間に下される重要な投資判断には、石炭から撤退し、環境負荷の少ない技術へと移行するために、気候に関連する一層厳しいチェックと新しい発想が求められます。

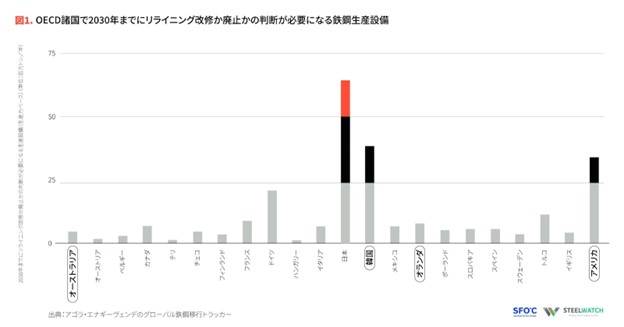

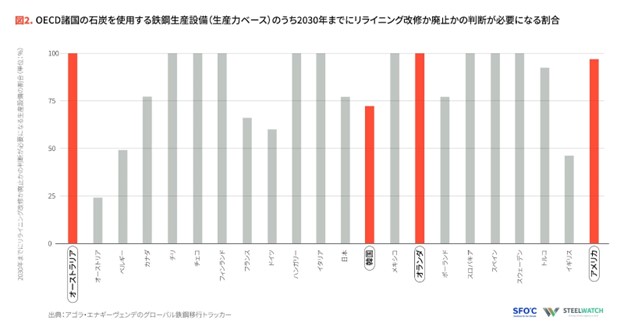

上記4社が、そして広く鉄鋼業界が、石炭を使用する鉄鋼生産設備に再投資するのか、それともよりクリーンな生産への移行にその資金を振り向けるのかは、私たちの願う気候の安定に大きく影響します。 独シンクタンクのアゴラ・エナギーヴェンデのデータによると、OECD諸国にある石炭を使用する鉄鋼生産設備の77.8%(生産力ベース)が2030年より前に、リライニング改修か移行かを判断する時期を迎えます。 日本、韓国、米国には、それぞれ年間8600万トン、5300万トン、3500万トンの生産力を持つ高炉法による生産設備があり、この判断が求められる設備(生産力ベース)も3国が突出しています。

図1および図2から読み取れる好材料は、いくつかのOECD加盟国が既存のすべての生産設備について投資判断を迫られた場合、2030年までに石炭を使用して作られる鉄鋼から完全に撤退する選択もできるということです。 OECD諸国が足並みを揃えれば、多くの国で石炭を使用しない鉄鋼生産を確実なものにすることもできるのです。

気候問題の規模と重大性

問題の4社が製鉄所の将来について実際に下した決断に話を戻しましょう。

国際NGO連合クライメートトレイスの衛星データは、過去8年間(2015~2022年)にわたり鉄鋼生産設備による実際の排出フットプリントを追跡しています。 衛星が明らかにした、鉄鋼生産施設からのCO2排出量は、次の通りです。

- ブルースコープ社ポートケンブラ製鉄所:3240万トン

- クリーブランド・クリフス社ミドルタウン製鉄所:1990万トン

- クリーブランド・クリフス社バーンズハーバー製鉄所:4230万トン

- POSCO社浦項製鉄所:2億6867万トン

- POSCO社光陽製鉄所:2億1161万トン

- タタ社エイマイデン製鉄所:7730万トン

このデータは、私たちが直面している気候問題の規模と緊急性を表しています。 だからこそ、ありとあらゆる投資判断によって、これらの企業と地球を迅速に反対方向に導く必要があるのです。

公表済みのリライニング改修による排出リスク

私たちは、改修後の高炉の耐用年数が17年という標準的な年数だった場合の、排出量への影響を推定しました。 6基の高炉すべてにリライニング改修が施され、通常通りに稼働すれば、寿命期間中に4億8800万トンのCO2を排出することになります。これは502カ所の石炭火力発電所を1年間稼働するのに相当する量です。

貿易会社や自動車会社は鉄鋼に対して影響力がある

ブルースコープ・スチール社の経営陣でさえ、クリーンな鉄鋼生産は日々加速していると明言しているというのに、石炭を使用する鉄鋼生産への投資継続の背後にはいったいどんな理屈があるのでしょうか。 高炉の操業寿命は通常15~20年で、過去の中央値は17年です。 寿命を迎えるまで運転すれば、カーボンバジェット(炭素予算)は破綻し、企業は破産し、政府の公約は破られてしまいます。 早期に廃炉にすれば座礁資産となり、企業の帳簿に重くのしかかります。 いずれにしても重いリスクを背負うことになるのです。

これらの国際企業とその出資者は、座礁資産に投資するリスクについて考えていないはずはありません。EUのカーボンプライシング(炭素の価格付け)が域内メーカーに影響を及ぼし始め、将来的にはEU域内への輸入品に対する 炭素国境調整メカニズム(CBAM) がオーストラリアや韓国、米国の輸出業者に影響を与えるようになることを思えばなおさらです。

しかし、こうしたリスクでさえも鉄鋼生産を移行させるのに十分でないならば、自動車メーカーに変化の牽引役を果たしてもらう必要があります。 クリーブランド・クリフス社、POSCO社、タタ・スチール社は自動車業界の主要なサプライヤーであり、クリーブランド・クリフス社は直近四半期の売上の34%を自動車業界の顧客から得ています。 ゼネラルモーターズ社(GM)やフォード社などの自動車メーカーが同社の大手取引先であることは周知の事実です。 またこれら自動車メーカーは、2030年までに米国で環境負荷の少ない自動車向け一次鋼材の生産が実現するよう望んでいることを、 すべての鉄鋼メーカー(クリーブランド・クリフス社を含む)に明確に伝えるため、その購買力を行使するよう求めるステークホルダーからの圧力が高まっていることも知られています。

自動車メーカーによる圧力は、アジアのOECD加盟国のメーカーにも拡大される必要があります。 なかでも世界有数の自動車ブランドである起亜、現代、トヨタは、 それぞれPOSCO社、現代製鉄(韓国)、日本製鉄などの鉄鋼メーカーと供給面で強力な関係を築いており、今後数カ月のうちにそれぞれのサプライヤーと難しい交渉を始める必要があります。そうしなければ、気候の安全を考慮する貿易政策の下で、主要な市場での競争力を失う恐れがあります。

POSCO社は、アジア、米国、欧州の主要自動車メーカーに自動車用鋼板や電気自動車(EV)のモーターコア用の電磁鋼板を販売しているため、現代、起亜、フォルクスワーゲン、GM、クライスラー、さらに中国の自動車メーカーなど、国内外の取引先から圧力を受けやすい立場にあります。 すでにEUのCBAMなどの仕組みによって、同社の欧州市場向け自動車用鋼板の輸出に対する圧力が増しており、石炭を使用する鉄鋼生産に再投資をすれば、動きの速い競合他社に市場シェアを奪われるリスクは高まるばかりです。

そしてオランダでは、タタ・スチール社がすでにフォード社と先進的な取引の約束を交わしており、2030年以降にグリーンスチールを供給するとしていますが、それでは遅くないでしょうか? 自動車メーカーは何年も先にグリーンスチールを購入する約束をすれば十分なのでしょうか? 自動車メーカーの支払が石炭を使用する鉄鋼生産の継続を支える財源にならないよう、私たちはこの計画に対して今すぐ行動すべきなのではないでしょうか?

自動車メーカーは、サプライヤーから環境負荷の少ない一次鋼材を購入するという先進的な取引の約束を最優先し、2030年代半ばまでに石炭を使用しない鉄鋼をサプライチェーン全体で実現するために、野心的な計画を立てるべきです。 そうすれば、クリーブランド・クリフス社、POSCO社、タタ・スチール社など多くの鉄鋼サプライヤーは、自社の今後の成長と安定が石炭の段階的廃止と切り離せない関係にあることに気づくはずです。 そして、特定の工場の脱炭素化から、事業戦略全体の脱炭素化へとシフトするでしょう。

石炭を使用する高炉での鉄鋼生産は、もはや過去のものとすべきです。 リライニング改修は、急速に変化する市場において企業の競争力を低下させるおそれがあり、急激に気温上昇が進む地球の安定を脅かすものでもあります。 2040年ではなく、今こそ未来のクリーンな鉄鋼業を構築する時なのです。

参考文献

Agora Energiewende (n.d.). Global Steel Transformation Tracker. https://www.agora-energiewende.de/en/service/global-steel-transformation-tracker/

Cleveland Cliffs (2023, July 24). Cleveland-Cliffs Reports Second-Quarter 2023 Results. https://www.clevelandcliffs.com/news/news-releases/detail/599/cleveland-cliffs-reports-second-quarter-2023-results#:~:text=Second%2Dquarter%202023%20revenues%20were,share%20attributable%20to%20Cliffs%20shareholders.

Climate TRACE (n.d.). Downloads. https://climatetrace.org/

Druzin, R. (2023, July 25). Cliffs pushes Burns Harbor reline to ’26. Argus Media. https://www.argusmedia.com/en/news/2472769-cliffs-pushes-burns-harbor-reline-to-26

Evans, S. (2023, August 21). BlueScope to spend $1.15b on old-school steelmaking. Financial Review. https://www.afr.com/companies/manufacturing/bluescope-to-spend-1-15b-on-old-school-steelmaking-20230818-p5dxnm

Hill, C. (2023, August 21). BlueScope Steel to reline Port Kembla blast furnace. Steel Times International. https://www.steeltimesint.com/news/bluescope-steel-to-reline-port-kembla-blast-furnace

Industrie Magazin (2015, November 4). Voestalpine-Manager: “VW ist ein unsinkbares Schiff” [ Voestalpine manager: “VW is an unsinkable ship”]. https://industriemagazin.at/artikel/voestalpine-manager-vw-ist-ein-unsinkbares-schiff/

Lead the Charge (n.d.). Briefing. Automotive Supply Chain Leaderboardhttps://leadthecharge.org/wp-content/uploads/2023/03/Lead-the-Charge-_-Campaign-Leaderboard-Briefing-_-Mar-2023.pdf

Mercedes Benz Media (2023, June 13). Mercedes-Benz plans to source more than 200,000 tonnes of CO₂-reduced European steel annually. https://media.mercedes-benz.com/article/27e4764d-0fe9-43f9-80e7-5cf710c12998

Potter. E. (2023, September 5). Carbon border tax could expose BlueScope, Transurban. Financial Review. https://www.afr.com/policy/energy-and-climate/carbon-border-tax-could-expose-bluescope-transurban-20230905-p5e262

Richardson, C. (2023, July 10). Voestalpine to reline Linz blast furnace 5 this summer. Argus Media. https://www.argusmedia.com/en/news/2467531-voestalpine-to-reline-linz-blast-furnace-5-this-summer

RIVM. (2023, September 22) Direct link between Tata Steel emissions, nuisance and risk of disease.

RIVM (2022, January 21) RIVM study confirms: Tata Steel site is main source of PAHs and metals in the IJmond region.

Solutions for Our Climate (SFOC) (n.d.), ‘Issue Brief: Coal tomorrow with POSCO – doubts rising on Korean steelmaker’s net-zero future’, https://forourclimate.org/sub/data/posco-profile-no.1

SteelWatch (2023) Sunsetting Coal in Steel. https://steelwatch.org/reports/

Voestalpine (2023, May 26). Annual Report 2022/23. https://www.voestalpine.com/group/static/sites/group/.downloads/en/publications-2022-23/2022-23-annual-report.pdf

Volkswagen (n.d.). Our Partners. http://www.volkswagenpartnerprogram.com/our-partners/

データを提供してくれたClimate Trace、Alli Devlin、Sanghoon Choに感謝します。